미국 주식 공부를 하다 보면 이런 생각이 들 때가 있죠.

“엔비디아는 너무 많이 오른 것 같고…

AI 소프트웨어 기업 중에 진짜 돈을 버는 회사는 없을까?”

오늘 볼 기업은 바로 **서비스나우(ServiceNow,*티커: NOW)**입니다.

이 회사는 일반 소비자에게는 낯설 수 있어요.

하지만 대기업 입장에서는 꽤 중요한 회사입니다.

쉽게 말하면 서비스나우는 회사 안에서 벌어지는 복잡한 일을 정리해주는 기업용 업무 자동화 플랫폼이에요.

IT 문의, 인사 요청, 고객 서비스, 보안 대응 같은 업무를 한곳에서 처리하게 도와줍니다.

요즘은 여기에 AI까지 붙었습니다.

그래서 서비스나우는 스스로를 “AI Control Tower”,*즉 기업의 AI 관제탑이라고 부르고 있습니다. 실제로 회사는 자사 AI 플랫폼이 클라우드, 모델, 데이터 소스, 기존 시스템과 AI 에이전트를 연결해 업무 흐름을 조율한다고 설명합니다.

서비스나우는 무슨 회사인가요?

서비스나우를 아주 쉽게 비유하면, 회사 안의 디지털 종합 민원실입니다.

예를 들어 직원이 이런 요청을 한다고 해볼게요.

“노트북이 고장 났어요.”

“비밀번호를 초기화하고 싶어요.”

“휴가 규정이 궁금해요.”

“고객 클레임을 처리해야 해요.”

“보안 사고가 발생했어요.”

예전에는 각각 다른 부서, 다른 프로그램, 다른 담당자를 찾아야 했습니다.

서비스나우는 이 흐름을 하나의 플랫폼에서 연결합니다.

즉, 회사 안의 일이 여기저기 흩어지지 않고 한 줄로 흐르게 만드는 시스템인 셈입니다.

그리고 이게 중요한 이유는 단순합니다.

기업은 복잡할수록 돈과 시간이 새어나갑니다.

서비스나우는 그 낭비를 줄여주는 회사입니다.

왜 지금 서비스나우가 주목받나요? 핵심은 AI입니다

요즘 소프트웨어 업계에는 큰 걱정이 있습니다.

AI가 사람의 일을 대신하면, 기존 SaaS 기업들의 사용자 수 기반 요금제가 약해질 수 있다는 우려입니다.

사람 수만큼 돈을 받던 회사라면, 사람이 줄어들 때 매출도 줄 수 있겠죠.

그런데 서비스나우는 방향이 조금 다릅니다.

서비스나우는 단순히 “사람 한 명당 얼마”를 받는 회사에서,

AI가 실제로 처리한 업무와 기업이 얻은 효율에 따라 돈을 받는 구조로 이동하고 있습니다.

쉽게 말해 이런 구조입니다.

“직원 수가 줄어도 괜찮아.

AI가 대신 처리한 업무 가치에 맞춰 돈을 받을 수 있어.”

이게 서비스나우가 AI 시대에 방어력이 있다고 평가받는 이유입니다.

특히 회사는 2026년 5월 Knowledge 2026 행사에서 Action Fabric, AI Control Tower, Autonomous Workforce*같은 기능을 강화했습니다. Action Fabric은 ServiceNow 내부 AI뿐 아니라 Claude, Copilot, 자체 개발 에이전트 같은 외부 AI도 ServiceNow의 업무 실행 시스템과 연결할 수 있게 해주는 구조입니다.

2026년 1분기 실적, 숫자로 보면 어땠을까?

서비스나우의 2026년 1분기 실적은 꽤 탄탄했습니다.

공식 발표 기준으로 보면, 2026년 1분기 구독 매출은 36억 7,100만 달러였습니다. 전년 대비 22% 증가했고, 환율 영향을 제외한 불변통화 기준으로는 19% 성장했습니다. 총매출은 37억 7,000만 달러**로 역시 전년 대비 22% 증가했습니다.

여기서 주린이가 봐야 할 포인트는 단순합니다.

서비스나우 매출의 핵심은 구독 매출입니다.

매달 또는 매년 반복적으로 들어오는 돈이죠.

우리가 넷플릭스를 구독하듯, 기업들은 서비스나우를 구독합니다.

다만 단위가 훨씬 큽니다.

이런 구독 매출이 20% 넘게 성장한다는 건,

회사가 아직도 빠르게 커지고 있다는 뜻입니다.

내 지갑과 주가에는 어떤 의미일까요?

서비스나우가 성장한다는 건, 기업들이 여전히 이 플랫폼에 돈을 쓰고 있다는 뜻입니다.

주가 입장에서는 긍정적인 신호입니다.

왜냐하면 투자자들은 “앞으로도 매출이 안정적으로 늘어날 회사”에 높은 가치를 주기 때문입니다.

하지만 여기서 조심할 점도 있습니다.

서비스나우는 이미 시장에서 좋은 기업으로 평가받는 편입니다.

좋은 회사라도 주가가 너무 비싸면 단기 수익률은 흔들릴 수 있습니다.

즉, 핵심은 이겁니다.

좋은 회사인지와 좋은 가격인지는 따로 봐야 합니다.

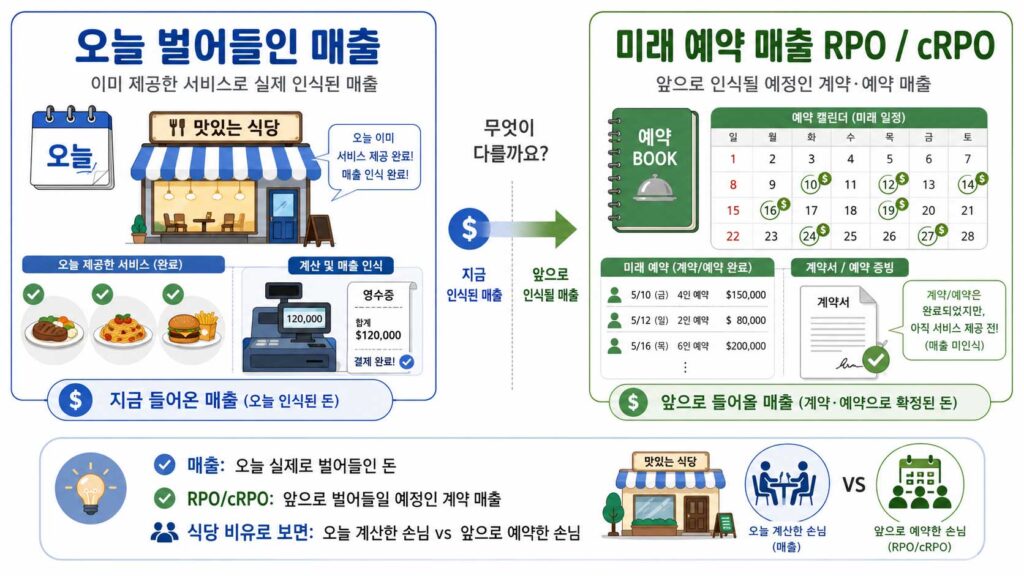

cRPO와 RPO, 어려운 용어 쉽게 설명하기 💡

서비스나우 실적에서 자주 나오는 용어가 있습니다.

바로 cRPO와 RPO입니다.

너무 어렵게 볼 필요 없습니다.

RPO는 쉽게 말해 이미 계약은 따냈지만 아직 매출로 잡히지 않은 돈입니다.

cRPO는 그중에서 앞으로 12개월 안에 매출로 들어올 가능성이 높은 돈입니다.

2026년 1분기 기준 서비스나우의 cRPO는 126억 4,000만*달러로 전년 대비 22.5% 증가했습니다. RPO는 277억 달러로 전년 대비 25% 증가했습니다.

이 숫자가 중요한 이유는 간단합니다.

매출은 과거 성적표에 가깝습니다.

반면 RPO와 cRPO는 미래 매출의 예약표에 가깝습니다.

식당으로 비유하면 이렇습니다.

매출 = 오늘 실제로 손님이 먹고 간 금액

RPO = 앞으로 예약된 단체 손님들의 예상 결제 금액

서비스나우의 예약표가 계속 커지고 있다는 것은,

앞으로도 매출이 쉽게 꺾이지 않을 가능성을 보여줍니다.

AI 제품이 실제로 돈이 되고 있나요?

AI라는 단어만 붙이고 실제 매출은 없는 회사도 많습니다.

하지만 서비스나우는 AI 수익화에서 꽤 구체적인 신호를 보여주고 있습니다.

2026년 1분기 기준, Now Assist에 연간 계약 가치 100만 달러 이상을 쓰는 고객 수가 전년 대비 130% 이상 증가했습니다.

이건 꽤 중요한 숫자입니다.

기업들이 “AI 좋다더라” 수준에서 끝나는 게 아니라,

실제로 큰돈을 내고 ServiceNow의 AI 기능을 쓰기 시작했다는 뜻이기 때문입니다.

서비스나우가 발표한 ServiceNow Otto도 눈여겨볼 만합니다. Otto는 Now Assist, Moveworks, AI Experience를 결합한 AI 경험으로, 직원이나 고객이 자연어로 요청하면 여러 부서와 시스템을 넘나들며 일을 끝까지 처리하도록 설계되었습니다. 회사는 Otto의 작업이 AI Control Tower로 관리되며, 정책 적용·로그 기록·설명 가능성을 제공한다고 밝혔습니다.

초보자 관점에서 풀면 이렇습니다.

기존 AI는 “답변해주는 비서”에 가까웠습니다.

서비스나우가 말하는 AI는 “업무를 끝내는 직원”에 가깝습니다.

이 차이가 큽니다.

답만 해주는 AI는 비용 절감 효과가 제한적입니다.

하지만 실제로 티켓을 닫고, 승인 요청을 보내고, 고객 문제를 해결하는 AI라면 기업 입장에서는 돈을 낼 이유가 생깁니다.

엔비디아와의 협력은 왜 중요할까요?

서비스나우는 엔비디아와도 협력을 강화하고 있습니다.

2026년 5월 5일, 서비스나우는 엔비디아와 함께 Project Arc를 발표했습니다. Project Arc는 직원 PC에서 작동하는 기업용 자율 AI 에이전트로, NVIDIA OpenShell 보안 환경과 ServiceNow AI Control Tower의 통제를 받도록 설계되었습니다.

이게 왜 중요할까요?

엔비디아가 AI의 “엔진”을 만든다면,

서비스나우는 그 엔진이 회사 안에서 안전하게 달리도록 만드는 “교통 관제 시스템”에 가깝습니다.

기업은 AI를 쓰고 싶지만 두려워합니다.

“AI가 민감한 파일을 열면 어떡하지?”

“권한 없는 데이터를 보면?”

“누가 어떤 작업을 했는지 추적할 수 있을까?”

서비스나우의 AI Control Tower는 이런 걱정을 줄이는 방향으로 움직이고 있습니다.

그래서 AI가 커질수록, AI를 관리하는 플랫폼의 필요성도 커질 수 있습니다.

Armis 인수, 왜 77.5억 달러나 썼을까?

서비스나우는 2026년 4월 20일, 보안 기업 Armis 인수를 약 77억 5,000만 달러 현금 거래로 완료했습니다. 회사는 이 거래가 현금과 부채 조합으로 자금을 조달했다고 밝혔습니다.

금액만 보면 매우 큽니다.

“너무 비싼 거 아니야?”라는 생각이 들 수 있습니다.

그런데 전략적으로 보면 이유가 있습니다.

AI 시대에는 보안 관리가 훨씬 복잡해집니다.

사람뿐 아니라 AI 에이전트도 시스템에 접근하고, 데이터를 읽고, 작업을 실행하기 때문입니다.

Armis는 기업의 연결 자산을 실시간으로 파악하고 사이버 위험을 관리하는 회사입니다. 서비스나우는 Armis와 Veza를 함께 활용해 보안·리스크 솔루션의 시장 기회를 3배 이상 확대할 수 있다고 설명했습니다.

쉽게 말하면 서비스나우는 이렇게 가려는 겁니다.

“AI가 일하게 만들겠다.

그리고 그 AI가 안전하게 일하는지도 우리가 관리하겠다.”

이 방향이 맞다면 Armis 인수는 단순한 보안 강화가 아니라,

서비스나우의 AI 플랫폼을 더 강하게 만드는 퍼즐 조각이 될 수 있습니다.

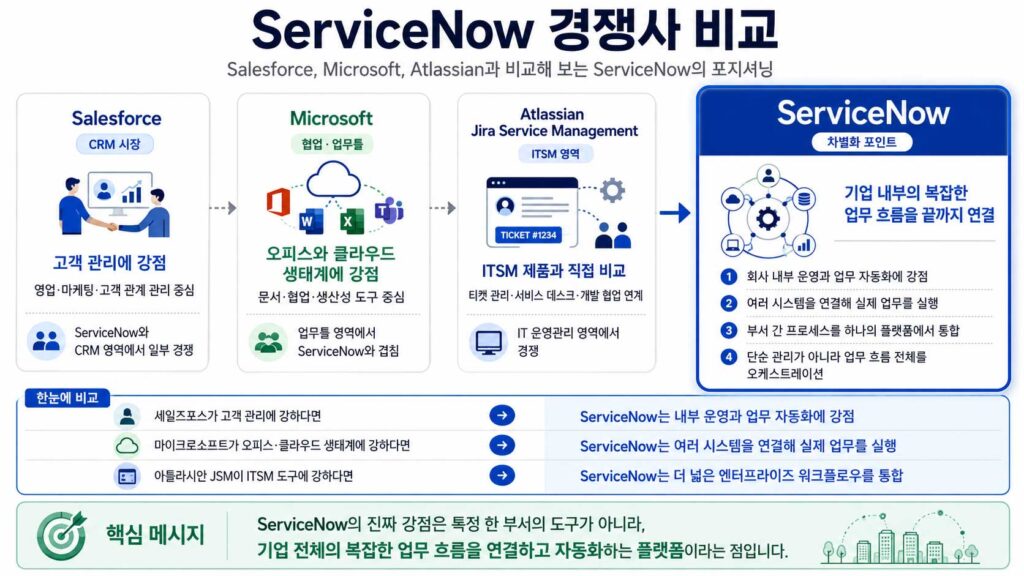

경쟁사는 누구인가요? Salesforce, Microsoft, Atlassian과 비교하기

서비스나우의 경쟁 구도는 조금 복잡합니다.

CRM 시장에서는 세일즈포스와 부딪힙니다.

협업·업무툴 쪽에서는 마이크로소프트와도 겹칩니다.

ITSM 영역에서는 아틀라시안 Jira Service Management 같은 제품과 비교됩니다.

하지만 서비스나우의 강점은 하나입니다.

기업 내부의 복잡한 업무 흐름을 끝까지 연결하는 능력입니다.

세일즈포스가 고객 관리에 강하다면,

서비스나우는 회사 내부 운영과 업무 자동화에 강합니다.

마이크로소프트가 오피스와 클라우드 생태계에 강하다면,

서비스나우는 여러 시스템을 연결해 실제 업무를 실행하는 데 초점을 둡니다.

그래서 서비스나우는 단순히 “또 다른 소프트웨어 회사”가 아니라,

기업 운영의 중간 허브가 되려는 회사라고 보는 게 맞습니다.

투자자가 꼭 봐야 할 리스크

좋은 이야기만 보면 안 됩니다.

서비스나우에도 리스크는 분명히 있습니다.

첫째, 밸류에이션 부담입니다.

서비스나우는 고성장 소프트웨어 기업으로 평가받기 때문에 시장 기대치가 높습니다.

실적이 조금만 아쉬워도 주가가 크게 흔들릴 수 있습니다.

둘째, AI 투자 경쟁입니다.

기업 예산이 소프트웨어보다 GPU, 데이터센터, 인프라 쪽으로 더 많이 몰릴 수 있습니다.

그 경우 서비스나우 같은 소프트웨어 기업의 성장 기대가 낮아질 수 있습니다.

셋째, 대형 인수의 통합 리스크입니다.

Armis 인수는 전략적으로 의미가 있지만, 77억 달러가 넘는 큰 거래입니다.

인수 후 통합이 기대만큼 빠르게 진행되지 않으면 마진이나 투자 심리에 부담이 될 수 있습니다.

넷째, AI 요금제 전환 리스크입니다.

사용자 수 기반 과금에서 가치 기반·소비 기반 과금으로 이동하는 과정은 기회이자 리스크입니다.

고객이 새로운 요금제를 얼마나 자연스럽게 받아들이는지가 중요합니다.

그래서 ServiceNow는 어떤 투자 아이디어인가요?

서비스나우는 단기 테마주라기보다,

기업의 AI 전환이 장기적으로 진행될 때 수혜를 볼 수 있는 플랫폼형 소프트웨어 기업에 가깝습니다.

핵심은 이겁니다.

AI가 많아질수록 기업은 더 혼란스러워집니다.

그 혼란을 정리하고, 통제하고, 실제 업무로 연결하는 플랫폼이 필요합니다.

서비스나우는 바로 그 자리를 노리고 있습니다.

물론 주가는 늘 실적보다 앞서 움직입니다.

따라서 “좋은 회사니까 무조건 매수”가 아니라,

실적 성장률, AI 매출화 속도, 인수 통합 상황, 밸류에이션을 함께 봐야 합니다.

투자 시 유의사항

이 글은 투자 판단을 돕기 위한 정보 제공용 콘텐츠입니다.

특정 종목의 매수·매도 추천이 아닙니다.

미국 성장주는 금리, 환율, 실적 가이던스, 시장 심리에 따라 크게 흔들릴 수 있습니다.

특히 ServiceNow처럼 기대가 높은 기업은 좋은 실적을 내도 주가가 하락할 수 있습니다.

투자 전에는 반드시 본인의 투자 기간, 리스크 감내 수준, 포트폴리오 비중을 먼저 점검해 주세요.